时序分析 19 向量自回归 (VAR) VAR (Vector Autoregressive) 简介 本文开始介绍VAR(Vector Autoregressive)向量自回归。 ...前面我们讨论了多个自回归模型,例如AR, ARMA, ARIMA等。...

”Granger“ 的搜索结果

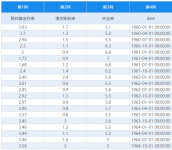

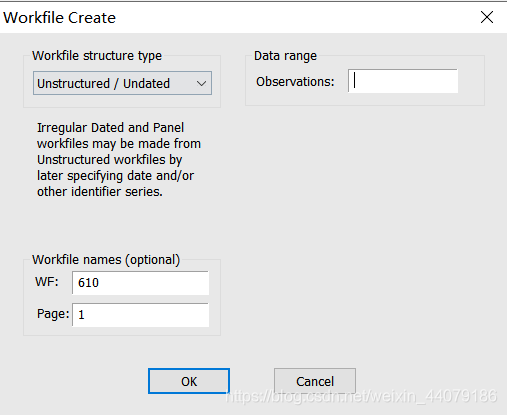

面板数据分析步骤及流程-R语言2016年08月16日 16:49:55饭饭认认米阅读数 47093文章标签:r语言面板数据分析预测更多版权声明:本文为博主原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接和本声明。...

协整检验是为了检验非平稳序列的因果关系,协整检验是解决伪回归为问题的重要方法。首先回归伪回归例子:伪回归Spurious regression伪回归方程的拟合优度、显著性水平等指标都很好,但是其残差序列是一个非平稳序列...

统计检验:为了使检验数据正态化,对granger指数 先开平方根 然后双样本T检验 实验组内 明显变化的边是 LBG-LPPC 可以这样解释吗: 基底神经节负责增强学习:基底神经节通过增加与皮层连接强度,负责增强学习 ...

格兰杰因果关系检验的结论是一种统计估计,它先假设时间序列之间没有因果关系, 然后检验能否否定,如果能否定这个检验,那么这就可以验证这份时间序列数据对想要预测的目标是有效的。 目标使用b预测a,a是要得出...

全文链接:http://tecdat.cn/?p=31108作为衡量通货膨胀的基本指标,消费者价格指数CPI和生产者价格指数PPI的作用关系与传导机制一直是宏观经济研究的核心问题。...对此问题的研究显然具有重要的学术价值与现实意义:当...

matlab开发-GrangerCausalityTest。使用贝叶斯信息准则进行格兰杰因果检验以选择滞后长度

ICML 是 International Conference on Machine Learning的缩写,即国际机器学习大会。ICML如今已发展为由国际机器学习学会(IMLS)主办的年度机器学习国际顶级会议。 今年的ICML2020会议由于受疫情的影响改成了线上...

GCCA_toolbox

标签: 格兰杰因果

Granger Causal Connectivity Analysis: A MATLAB Toolbox (Anil K. Seth) The toolbox includes core functions for Granger causality analysis of multivariate steady-state and event-related data, ...

一、格兰杰因果检验 1. 因果情况讨论 (1) (2) 式(1)假定当前y与y自身以及x的过去值有关,而式(2)对x也假定了类似的行为。 对式(1)而言,其零假设H0 :α1=α2=…=αq=0。 对式(2)而言,其零假设H0 :...

因果推断模型综述 最近在读一篇论文:Runge, J., Bathiany, S., Bollt, E., Camps-Valls, G., Coumou, D., Deyle, E., … & van Nes, E. H. (2019). Inferring causation from time series in Earth system ...

格兰杰因果关系检验:“依赖于使用过去某些时点上所有信息的最佳最小二乘预测的方差。" 主要适用于经济变量。 其统计学本质上是对平稳时间序列数据一种预测,仅适用于计量经济学的变量预测,不能作为检验真正...

请问您知道怎么使用python中的statsmodels进行格兰杰因果检验,并将这些因子得分排序嘛

你可以使用 grangercausalitytest() 函数来检测格兰杰因果关系。这个函数位于 R 的 vars 包中,你需要先安装和加载这个包。然后,你可以使用如下的代码来检测格兰杰因果关系: library(vars) result <...

对此,Granger提出了一种解决方法:如果x是y的原因,且不存在反向因果,则x过去值可以预测y未来值,反之则不然。具体来说,我们建立时间序列模型如下,并提出假设H0: βm=0,m=1,2…p。如果接受该假设,则意味着x...

The Null hypothesis for grangercausalitytests is that the time series in the second column, x2, does N...

推荐文章

- 机器学习之超参数优化 - 网格优化方法(随机网格搜索)_网格搜索参数优化-程序员宅基地

- Lumina网络进入SDN市场-程序员宅基地

- python引用传递的区别_php传值引用的区别-程序员宅基地

- 《TCP/IP详解 卷2》 笔记: 简介_tcpip详解卷二有必要看吗-程序员宅基地

- 饺子播放器Jzvd使用过程中遇到的问题汇总-程序员宅基地

- python- flask current_app详解,与 current_app._get_current_object()的区别以及异步发送邮件实例-程序员宅基地

- 堪比ps的mac修图软件 Pixelmator Pro 2.0.6中文版 支持Silicon M1_pixelmator堆栈-程序员宅基地

- 「USACO2015」 最大流 - 树上差分_usaco 差分-程序员宅基地

- Leetcode #315: 计算右侧小于当前元素的个数_找元素右边比他小的数字-程序员宅基地

- HTTP图解读书笔记(第六章 HTTP首部)响应首部字段_web响应的首部内容-程序员宅基地